سپرده سرمایه گذاری به شرط تسهیلات (سپرده امتیازی)

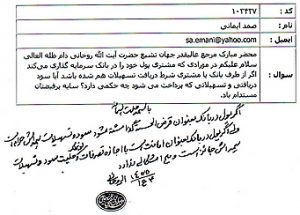

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

شما با انتخاب نام هر کدام از مراجع عظام تقلید میتوانید فتاوای ایشان را ملاحظه نمایید.

مطابق آموزه های دینی و فتاوای مراجع بزرگوار تقلید مشروط کردن پرداخت تسهیلات به پس انداز مبلغی نزد بانک برای مدتی معین، شرط ربوی و حرام است؛ به عنوان مثال فردی که ۱۰ میلیون تومان پول لازم دارد اگر بانک یا صندوق قرض الحسنه شرط کند که باید ابتدا مبلغی مثلا حدود ۱۱ میلیون تومان نزد بانک سپرده گذاری(به بانک قرض دهد) نماید بعد از ۴ ماه علاوه بر اینکه بانک مبلغ پس انداز وی را ( ۱۱ میلیون تومان) بر میگرداند مبلغ ۱۰ میلیون تومان هم وام قرضالحسنه پرداخت مینماید چنین شرطی، شرط ربوی است و وامی که دریافت میشود وام ربوی محسوب میشود.

اما یکی دیگر از شیوه هایی که بانک ها تسهیلات پرداخت میکنند به این صورت است که مشتری حسابی که باز می کند حساب قرض الحسنه نیست بلکه حساب سرمایه گذاری است که ماهیت آن وکالت است(حساب کوتاه مدت یا بلند مدت) که به بانک وکالت میدهد با سرمایه او کار کند و از سود حاصل به وی بپردازد منتها این نوع حساب یک امیتازی هم درکنار سود نقدی دارد و آن، این است که مشتری اختیار دارد که بجای دریافت سود سرمایه گذاری، یک تسهیلات تحت عقود شرعی از بانک دریافت کند که به این نوع حساب ها اصطلاحاً حساب سرمایه گذاری امتیازی گفته میشود؛ سوالی که پیش میآید این است که آیا سپرده گذاری به این شکل نیز از نظر شرعی اشکال دارد یا نه؟ این سوال از مراجع بزرگوار تقلید سوال شده و در بخش کارشناسی نیز توضیح داده ایم .

فتوای حضرت امام خامنهای(مد ظله العالی)

![]()

سوال: طبق فرمایش مقام معظم رهبری قرض به شرط قرض حرام است و بانکها مطابق این حکم حق ندارند برای اعطای تسهیلات از مشتری قرض بگیرند؛ سوال این است که پولی که بانکها میگیرند اگر به عنوان قرض نباشد بلکه ماهیت سرمایهگذاری داشته باشد به این معنا که بانکها بگویند اگر تسهیلات مثلا فروش اقساطی میخواهید ابتدا باید فلان مبلغ را نزد بانک سرمایهگذاری کنید و بانک هم به این سپردهها همانند سایر سپردههای سرمایهگذاری سود علیالحساب پرداخت میکند(البته با نرخی کمتر) و به جای بخشی از سود علیالحساب، فلان برابر تسهیلات فروش اقساطی(یا سایر عقود) اعطا خواهد شد و اگر مشتری از دریافت تسهیلات منصرف شود مابهالتفاوت سود علیالحساب پرداخت خواهد شد. با توجه به اینکه در این مثال عقد اولیه قرض نمیباشد آیا شرعا ربا محسوب شده و ایراد دارد یا خیر؟

جواب: در فرض مرقوم ایراد ندارد. [۱]

[۱]. استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله موسوی اردبیلی(رحمه الله علیه)

![]()

سوال: مشتری پول خود را در بانک سرمایه گذاری میکند و بانک را وکیل میکند تا با سرمایه وی کار اقتصادی کرده و از سود حاصل به وی پرداخت کند. حال سوال این است که آیا مشتری میتواند در ضمن این عقد وکالت با بانک شرط کند که علاوه از سودهایی که به وی پرداخت خواهد شد، بانک، مثلا یک تسهیلات فروش اقساطی ده میلیونی هم به وی پرداخت نماید؟

جواب: اشکال ندارد. [۱]

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سود های سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟[۲]

پاسخ: اصل قرارداد اشکالی ندارد، ولی باید توجه داشت که در معاملاتی که با سرمایه شرکاء صورت می گیرد در قرارداد باید سهم سود عامل و غیر عامل به نحو درصدی مشخص شود و سپس سهم سود درصدی با سود معین برای شریک غیز عامل مصالحه شود، کما اینکه شرط ضمان سرمایه و جبران خسارت توسط عامل اشکال ندارد.

[۱] . استفتا اینترنتی از سایت معظم له.

[۲] . استفتاء اینترنتی از سایت معظم له

فتوای آیت الله روحانی(دامت برکاته)

![]()

سؤال: در مورادی که مشتری پول خود را در بانک سرمایه گذاری میکند و بانک را وکیل می کند تا با پول وی کار کرده و از سود حاصله به وی بپردازد اگر از طرف بانک یا مشتری شرط دریافت تسهیلات هم شده باشد آیا سود دریافتی و تسهیلاتی که پرداخت می شود چه حکمی دارد؟.

جواب: اگر پول در بانک به عنوان قرض الحسنه گذاشته شود، سود و تسهیلات همه اش حرام است؛ ولی اگر پول در بانک به عنوان امانت است با اجازه تصرفات، که حلیت سود و تسهیلات همه اش جایز است و هیچ اشکالی ندارد[۱].

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله جوادی آملی(دامت برکاته)

![]()

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

پاسخ: اینکه بانک قرار داد اول را معاوضه یا ملحق به تسهیلات دیگر بکند مانع شرعی ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله طباطبایی حکیم(دامت برکاته)

![]()

سوال: در مورادی که مشتری پول خود را در بانک سرمایه گذاری میکند اگر از طرف بانک یا مشتری شرط شود دریافت تسهیلات هم شده باشد آیا سود دریافتی و تسهیلاتی که پرداخت میشود چه حکمی دارد؟

جواب: در ضمن سرمایهگذاری به نحو مضاربه شرط دریافت تسهیلات فی نفسه اشکالی ندارد اگرچه تسهیلات از قرض باشد و لکن شرط دریافت سود برای قرض دهنده جایز نیست.[۱]

[۱] . استفتا اینترنتی از سایت معظم له.

فتوای آیت الله سبحانی(دامت برکاته)

![]()

هنوز پاسخ استفتاء به موسسه طیبات واصل نشده است.

فتوای آیت الله سیستانی(دامت برکاته)

![]()

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: اشکال ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله حسینی شاهرودی(دامت برکاته)

![]()

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: آری[صحیح است][۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله شبیری زنجانی(دامت برکاته)

![]()

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

پاسخ: گذاشتن از بخشی از سود در مقابل گرفتن تسهیلات مانعی ندارد؛ البته اگر حیله ربا باشد جایز نخواهد بود.[۱]

[۱] . استفتاء کتبی از دفتر معظم له.

فتوای آیت الله صافی گلپایگانی(دامت برکاته)

![]()

سوال: در مواردی که مشتری پول خود را در بانک سرمایه گذاری میکند اگر از طرف بانک یا مشتری شرط دریافت تسهیلات هم شده باشد آیا سود دریافتی و تسهیلاتی که پرداخت میشود چه حکمی دارد؟

جواب: چنانچه شرط تسهیلات در ضمن عقد وکالت در معاملات شرعیه باشد گرفتن تسهیلات و سود حاصله مانعی ندارد اما اگر در ضمن قرض به بانک شرط تسهیلات شود ربا و حرام است.[۱]

[۱]. استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله علوی گرگانی(دامت برکاته)

![]()

سوال: مشتری پول خود را در بانک سرمایه گذاری میکند و بانک را وکیل میکند تا با سرمایه وی کار اقتصادی کرده و از سود حاصل به وی پرداخت کند. حال سوال این است که آیا مشتری میتواند در ضمن این عقد وکالت با بانک شرط کند که علاوه از سودهایی که به وی پرداخت خواهد شد، بانک، مثلا یک تسهیلات فروش اقساطی ده میلیونی هم به وی پرداخت نماید؟

جواب: این شرط شرعا مانعی ندارد و اگر در ضمن عقد باشد لازم الاجرا است. [۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله محقق کابلی(دامت برکاته)

![]()

سوال: در بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب مبلغی را به او سود میدهد مثلا ۱۰% علی الحساب و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی و یا … معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و یا بخشی از آن به مشتری پرداخت میشود و مابقی مال بانک خواهد بود و در مقابل به وی یک تسهیلات مثلا فروش اقساطی پرداخت میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته برداشت کند و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: در فرض سوال اگر در تمام امور فوق صاحبان وجوه صاحبان بانک را وکیل گرفته باشند اشکال ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله گرامی(دامت برکاته)

![]()

سوال: در یکی از بانکها طرحی را که ذیلا توضیحات آن را خدمتتان عرض میکنم اجرا میکنند که میخواستم حکم شرعی استفاده از این طرح را بیان فرمایید. مشتری همانند سپرده های سرمایه گذاری کوتاه مدت سرمایه گذاری کرده و به بانک وکالت میدهد تا با سرمایه وی کار کند و از سود حاصل به وی پرداخت کند بانک اعلام میکند ما طرحی را داریم که -وقتی شما سرمایه گذاری میکنی و به بانک وکالت میدهی- این طرح سه تا امتیاز دارد که البته بعد از ۴ ماه سپرده گذاری شما میتوانید از آنها استفاده کنید. ا- دریافت سود ۱۰% به صورت علی الحساب ۲- دریافت قرضالحسنه تا سقف ۱۰ میلیون ۳- دریافت تسهیلات عقود اسلامی با سود۷% . منتها یکی از این امتیازات شامل مشتری میشود و مشتری هر کدام را انتخاب کرد آن دوتای دیگر به وی پرداخت نخواهد شد. لطفا حکم شرعی سپرده گذاری در این طرح و درخواست پرداخت قرضالحسنه یا امتیازات دیگر این طرح چه حکمی دارد با توجه به اینکه ماهیت این سپرده وکالت است و قرض نیست تا قرض به شرط قرض و ربای حکمی باشد.

پاسخ: ۱- قرض الحسنه به شرط گذاشتن پول در حساب ، از پیش ، حکم ربا دارد . ۲- قرار کارکردن روی پس انداز و پرداخت سود ۱۰ یا ۷ درصد ، علی الحساب اشکال ندارد ، اگر سود حقیقی بیشتر شد باید طرفین رضایت دهند و یا کمتر همینطور .[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله مظاهری(دامت برکاته)

![]()

سوال: با توجه به اینکه قرض دادن به شرط سپردهگذاری ربای حکمی بوده و حرام است؛ بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب ۱۰% به او سود میدهد و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی به مبلغی چهار برابر آنچه وی سرمایه گذاری کرده معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و مال بانک خواهد بود و به وی یک تسهیلات مثلا فروش اقساطی داده میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته بردارد و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: در فرض مذکور اشکال ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله مکارم شیرازی(دامت برکاته)

![]()

سوال: با توجه به اینکه قرض دادن به شرط سپردهگذاری ربای حکمی بوده و حرام است؛ بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب ۱۰% به او سود میدهد و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی به مبلغی چهار برابر آنچه وی سرمایه گذاری کرده معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و مال بانک خواهد بود و به وی یک تسهیلات مثلا فروش اقساطی داده میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته بردارد و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: هر گاه شرط مذکور براى اعطاى تسهیلات بیشتر به سایر متقاضیان وام باشد، نه صاحبان صندوق، اشکالى ندارد.و با توجه به این که بانک ها طبق قوانین و مقررات حکومت اسلامی موظف به رعایت قراردادها و عقود شرعیه (از قبیل مضاربه و شرکت و مانند آن) هستند دریافت سود سپرده از آنها مانعی ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

فتوای آیت الله نوری همدانی(دامت برکاته)

![]()

سوال: با توجه به اینکه قرض دادن به شرط سپردهگذاری ربای حکمی بوده و حرام است؛ بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب ۱۰% به او سود میدهد و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی به مبلغی چهار برابر آنچه وی سرمایه گذاری کرده معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و مال بانک خواهد بود و به وی یک تسهیلات مثلا فروش اقساطی داده میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته بردارد و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟ از خداوند آرزوی طول عمر و سلامتی شما را خواستارم.

جواب: دریافت وام با شرائط مذکور در سؤال مانعی ندارد.[۱]

[۱] . استفتا اینترنتی از سایت معظم له.

فتوای آیت الله وحید خراسانی(دامت برکاته)

سؤال: در مورادی که مشتری پول خود را در بانک سرمایه گذاری میکند و بانک را وکیل می کند تا با پول وی کار کرده و از سود حاصله به وی بپردازد اگر از طرف بانک یا مشتری شرط دریافت تسهیلات هم شده باشد آیا سود دریافتی و تسهیلاتی که پرداخت می شود چه حکمی دارد؟ سایه پرفیضتان مستدام باد.

جواب: در هر یک از عقود شرعیه صحیحه اگر شرط قرض شود اشکالی ندارد مثل مضاربه به شرط قرض شرکت به شرط قرض بیع و اجاره و صلح و هبه به شرط قرض آن چه حرام است قرض به شرط منفعت حقیقی یا منفعت حکمی (مثل قرض به شرط قرض )است[۱].

[۱] . استفتاء اینترنتی از سایت معظم له.

![]()

فتوای آیت الله هاشمی شاهرودی(دامت برکاته)

![]()

سوال: با توجه به اینکه قرض دادن به شرط سپردهگذاری ربای حکمی بوده و حرام است؛ بعضی بانکها اخیراً قراردادی را تنظیم کرده و اجرا میکنند به این صورت که مشتری یک سپرده سرمایه گذاری افتتاح میکند که طبق قرارداد و براساس وکالتی که به بانک میدهد بانک سپرده او را به همراه سرمایه خود بانک و سپردههای سایر سپردهگذاران در کارهای اقتصادی سودآور شرعی و قانونی به کار میگیرد و از سود حاصله به صورت علیالحساب ۱۰% به او سود میدهد و ضمن همین قرارداد توافق میکنند اگر مشتری بخواهد میتواند کل سود یا بخشی از آن را با دریافت یک تسهیلات مثلا فروش اقساطی به مبلغی چهار برابر آنچه وی سرمایه گذاری کرده معاوضه کند. در صورت درخواست سپرده گذار، سودهای سپرده به وی پرداخت نشده و مال بانک خواهد بود و به وی یک تسهیلات مثلا فروش اقساطی داده میشود و هر وقت اقساط این تسهیلات به پایان رسید، مشتری میتواند پولی را که به عنوان سرمایه گذاری در آن بانک گذاشته بردارد و یا سود ان را دوباره خودش دریافت بکند. حالا سوال بنده این است با توجه به این که ماهیت این سپرده وکالت است نه قرض، آیا انجام چنین معاوضه و معامله صحیح است یا نه؟

جواب: اگر قرارداد آن طرف با بانک طبق عقود شرعی مصوب باشد قرارداد صحیح و اخذ ان سود اشکال ندارد.[۱]

[۱] . استفتاء اینترنتی از سایت معظم له.

شرح کارشناسی سپرده امتیازی

در مورد سپردهگذاری برای اخذ تسهیلات همانطور که از پاسخ اغلب مراجع عظام تقلید مشخص میشود در صورتی حرام و ربوی میشود که فرد پول خود را به بانک «قرض» داده باشد، اما در صورتی که پول خود را تحت عنوان سرمایهگذاری به شرط اخذ تسهیلات به بانک بسپارد ایرادی نخواهد داشت؛ زیرا قرضی در کار نیست که ربا پدید آید. این نوع سرمایهگذاری برای اخذ تسهیلات را اصطلاحاً «سرمایه گذاری امتیازی» مینامند. در این نوع سرمایهگذاری، سپردهگذار پول خود را نزد بانک سرمایهگذاری میکند (نه قرض) تا بانک با پول وی همانند سایر سپردههای سرمایهگذاری به وکالت از وی به انواع فعالیتهای اقتصادی شرعی و قانونی بپردازد و در مقابل کل یا بخشی از سود علیالحساب، امتیاز تسهیلات فلان برابری به وی بپردازد. در واقع سپردهگذار با تمایل خود، کل یا بخش زیادی از سود نقدی خود را با امتیاز تسهیلات چند برابری معاوضه مینماید. توضیح اینکه مطابق قانون بانکداری بدون ربا، سپرده های بانکی به دو گروه تقسیم میشوند، سپردههای قرض الحسنه و سپردههای سرمایه گذاری.

با توجه به ماهیت سپردههای قرضالحسنه که عقد قرض میباشد نمیتوان در ضمن این قرارداد شرط زیاده همانند اعطای تسهیلات کرد اما در نوع دوم یعنی سپردههای سرمایهگذاری رابطه حقوقی سپردهگذار با بانک رابطه وکالت است و قرارداد وکالت از قراردادهای انتفاعی محسوب میشود و در این نوع قرارداد هر نوع شرط اشکالی ندارد.

بنابراین اگر در سپرده های سرمایه گذاری مدت دار که بر اساس وکالت است شرط بگذارد، ایرادی ندارد.

بدیهی است در صورتی که سپردهگذار در حسابهای امتیازی به هر دلیلی از دریافت تسهیلات انصراف دهد، برای مدتی که پول خود را نزد بانک سرمایهگذاری نمودهاست، سود علیالحساب دریافت مینماید. البته این راهکار را اغلب بانکها اجرا نمیکنند و معمولاً پولی که بانکها برای پرداخت تسهیلات نزد خود نگهمیدارند بهعنوان قرض است و ایراد شرعی در این مورد همچنان باقی است.

شرایط صحت سپرده های امتیازی

۱- با توجه به اینکه در این نوع سرمایه گذاری، سپرده گذار با تمایل خود بخشی از سهم سود خود را با امتیاز تسهیلات معاوضه میکند در صورتی که به هر دلیلی نتواند از امتیاز تسهیلات استفاده نماید و از اخذ تسهیلات انصراف دهد بدیهی است بانک باید برای مدتی که پول وی نزد بانک سرمایهگذاری شده است، سود علیالحساب دریافت پرداخت نماید و در پایان سال مالی نیز همانند سایر سپرده های سرمایه گذاری سهم سود قطعی وی را محاسبه و مالتفاوت آن نسبت به سود علی الحساب مبنا قرار گرفته شده را پرداخت نماید.

۲- سپرده گذار باید در نیت هم، «سپرده سرمایه گذاری امتیازی» را قصد نماید به این مضمون که « من پول خود را به بانک قرض نمیدهم بلکه بانک را وکیل خود قرار میدهم که پول من را با سرمایه سایر سپرده گذاران به هم آمیخته و با سرمایه مشاع، انواع فعالیتهای اقتصادی شرعی و قانونی را انجام دهد و بانک به ازای بخشی از سهم سود من، تسهیلات عقود اسلامی پرداخت نماید.

۳- تسهیلاتی که بانکها در ازای سپرده های امتیازی به متقاضیان پرداخت مینماید باید غیر قرضالحسنه باشد و در صورت قرض الحسنه بودن شبهه ربای حکمی دچار خواهد شد. بنابراین بانکها در این مورد میتوانند از تسهیلات عقود مبادله ای مانند فروش اقساطی، جعاله، اجاره به شرط تملیک، خرید دین، خرید سلف یا عقود مشارکتی مانند تسهیلات مشارکت مدنی یا مضاربه به عنوان امتیاز استفاده نمایند.

۴- باید توجه کرد هر کدام از تسهیلاتی که بانکها به عنوان امتیاز به سپرده گذاران اعطا مینمایند یک «عقد شرعی» میباشد که شرایط و مقتضیات خاص خودش را دارد و اولاً بانکها باید بر اساس نیاز مشتری تسهیلات مناسب آن را انتخاب و به مشتری اعطا نمایند و از طرفی مشتری هم باید شرایط شرعی آن تسهیلات را انجام دهد تا سودی که بابت آن تسهیلات به بانک میپردازد شرعاً صحیح باشد. برای مثال بانک نمیتواند برای نیاز درمان مشتری، امتیاز تسهیلات فروش اقساطی اعطاء نماید بلکه باید از تسهیلات جعاله استفاده نماید. زیرا تسهیلات فروش نسیه اقساطی صرفاً برای خرید یک کالا کاربرد دارد. از طرفی مشتری نیز باید تسهیلات را دقیقاً در محل مناسب خود که در قرارداد مشخص شده است مصرف نماید در مثال بالا که برای نیاز درمان تسهیلات جعاله پرداخت شده است مشتری باید تسهیلات را برای همین امر مصرف نماید.